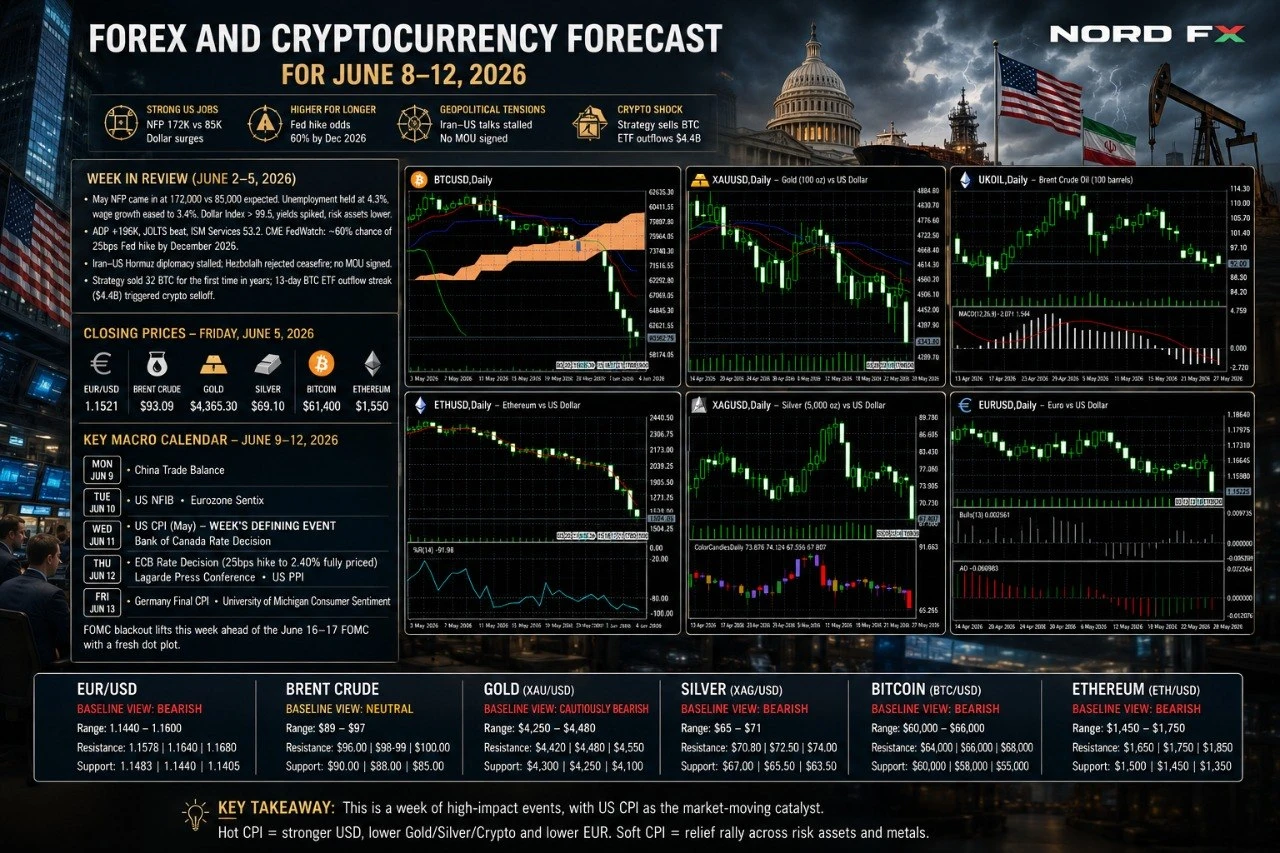

La semaine du 2 au 5 juin a livré un choc macroéconomique décisif. Les Nonfarm Payrolls de mai publiés vendredi sont ressortis à 172 000 – plus du double du consensus à 85 000 – tandis qu'avril a été révisé à la hausse à 179 000. Le taux de chômage est resté stable à 4,3 % et la croissance annuelle des salaires s'est modérée à 3,4 %. Cette publication explosive a propulsé l'indice du dollar américain au-dessus de 99,5, fait bondir les rendements des bons du Trésor et pénalisé largement les actifs risqués. Plus tôt dans la semaine, l'ADP avait surpris à la hausse à +196 000, le JOLTS s'est révélé supérieur aux attentes, et l'ISM Services a affiché 53,2 avec des prix payés en progression. Le CME FedWatch intègre désormais une probabilité d'environ 60 % d'une hausse de 25 pb de la Fed d'ici décembre 2026 – la plus élevée depuis mars.

Sur le front géopolitique, la diplomatie Iran–États-Unis autour du détroit d'Ormuz a piétiné : Téhéran a refusé de confirmer des avancées, le Hezbollah a rejeté le cessez-le-feu Israël–Liban négocié par les États-Unis, et aucun protocole d'accord n'a été signé. Dans le secteur des cryptos, Strategy (anciennement MicroStrategy) a vendu 32 Bitcoin pour la première fois en plusieurs années – négligeable en volume mais dévastateur sur le plan symbolique – déclenchant des liquidations en cascade sur les positions longues. Combinée à une série record de 13 jours de sorties nettes des ETF Bitcoin spot (4,4 milliards de dollars), l'ensemble du marché crypto s'est effondré à des plus bas de plusieurs mois.

Cours de clôture, vendredi 5 juin 2026 :

EUR/USD – 1,1521 | Brent – 93,09 $ | Or (XAU/USD) – 4 365,30 $ | Argent (XAG/USD) – 69,10 $ | Bitcoin – 61 400 $ | Ethereum – 1 550 $

Calendrier macroéconomique clé, 8–12 juin : Lundi : balance commerciale chinoise. Mardi : NFIB américain ; Sentix zone euro. Mercredi : IPC américain de mai – l'événement déterminant de la semaine ; décision de taux de la Banque du Canada. Jeudi : décision de taux de la BCE (hausse de 25 pb à 2,40 % intégralement anticipée) ; conférence de presse de Lagarde ; IPP américain. Vendredi : IPC allemand définitif ; indice de confiance des consommateurs de l'Université du Michigan. La période de réserve du FOMC prend fin cette semaine avant la réunion du FOMC des 16–17 juin avec un nouveau dot plot.

EUR/USD

L'EUR/USD a clôturé à 1,1521 (clôture précédente le 29 mai : 1,1660 ; plage sur 52 semaines : 1,1343–1,2079 ; opinion journalière : Vente forte). La paire a cassé décisivement sous la moyenne mobile à 200 jours et le cluster de support 1,1580–1,1600 sous l'effet du choc NFP, perdant environ 1,4 % sur la semaine. Le RSI est tombé à 35–38 – survendu sur le graphique journalier, mais le graphique hebdomadaire conserve de la marge pour de nouvelles baisses. Les minutes de la BCE avaient déjà montré que les décideurs débattaient d'une hausse en avril, et les marchés intègrent pleinement une hausse de 25 pb de la BCE le 12 juin. Toutefois, la hausse étant déjà anticipée, l'inconnue décisive est désormais l'IPC américain de mercredi.

Catalyseurs clés : IPC américain (mer.) : consensus ~4,2 % en glissement annuel après la surprise d'avril à 3,8 %. Un chiffre supérieur à 4,5 % serait décisivement haussier pour le dollar, visant 1,1440 ; un chiffre inférieur à 4,0 % ouvrirait un rallye de soulagement vers 1,1580–1,1620. BCE (jeu.) : une orientation hawkish suggérant une nouvelle hausse serait positive pour l'euro ; un signal de type « une et c'est tout » prolongerait les pertes. L'IPP américain (jeu.) et le sentiment UoM (ven.) sont secondaires.

Résistances : 1,1578/1,1600, 1,1640, 1,1680 │ Supports : 1,1483/1,1497, 1,1440, 1,1405/1,1417

Scénario de base : Baissier. La rupture sous 1,1580 induite par les NFP maintient la tendance baissière d'avril intacte. Le risque asymétrique est à la baisse en cas de surprise haussière sur l'IPC. Un IPC faible constitue le scénario le plus clairement favorable à l'euro. Scénario central : fourchette 1,1440–1,1600.

Pétrole Brent

Le Brent a clôturé à 93,09 $ (+2,2 % sur la semaine ; plage sur 52 semaines : 58,72 $–126,41 $ ; signal journalier : Vente). Le Brent a progressé malgré l'aversion au risque, la diplomatie Iran–États-Unis ayant complètement piétiné : Téhéran a nié toute avancée imminente, le Hezbollah a rejeté le cessez-le-feu, et aucun protocole d'accord n'a été signé. Les données de l'EIA ont confirmé six semaines consécutives de baisse des stocks pétroliers américains. En revanche, les importations chinoises de pétrole brut sont tombées à leurs plus bas niveaux en 10 ans, signalant un frein majeur côté demande, et la réévaluation de la croissance mondiale induite par les NFP accentue la pression. La moyenne mobile à 100 jours (~98–99 $) demeure le plafond de résistance.

Catalyseurs clés : Iran/Ormuz – le facteur binaire dominant : un signal de cessez-le-feu propulserait le Brent vers 88–85 $ ; une escalade à Ormuz reciblant 97–100 $. Données commerciales chinoises (lun.). Stocks EIA (mer.). IPC américain (mer.) : une publication forte signale un resserrement de la demande mondiale ; une déception est légèrement favorable au pétrole.

Résistances : 96,00 $, 98,00–99,00 $ (MM 100 jours), 100,00 $ │ Supports : 90,00 $, 88,00 $, 85,00 $

Scénario de base : Neutre, piloté par la géopolitique. Six semaines consécutives de baisse des stocks et l'évaluation de déficit d'offre en cours de l'AIE établissent un plancher autour de 88–90 $. La faiblesse de la demande chinoise et la réévaluation de la croissance limitent la hausse. Une percée diplomatique le week-end est le seul événement susceptible d'entraîner le Brent sous 88 $. Scénario central : 89–97 $, lié à la résolution MOU/Ormuz.

Or (XAU/USD)

L'or au comptant a clôturé à 4 365,30 $ – sa clôture la plus basse de 2026 – en baisse d'environ 4,9 % sur la semaine depuis 4 593,00 $ (plage sur 52 semaines : 3 247,86 $–5 595,46 $ ; opinion journalière : Vente forte). Le métal se situe environ 22 % en dessous de son record historique de janvier près de 5 595 $, mais reste en hausse de +31 % sur un an. Le repli reflète la flambée du dollar induite par les NFP, les rendements américains à 10 ans près de 4,60 %, et la déflation partielle du risque extrême lié à Ormuz. Les objectifs de fin d'année de Goldman Sachs (5 400 $) et JPMorgan (5 900 $) restent intacts, ancrés par des achats record des banques centrales et des flux de dédollarisation. L'or se trouve à un carrefour critique : tenir la zone 4 300–4 370 $ ou casser vers 4 100 $.

Catalyseurs clés : IPC américain (mer.) : au-dessus de 4,5 %, cela consolide le scénario de hausse de la Fed, ciblant 4 200–4 250 $ ; en dessous de 4,0 %, cela déclencherait un rallye de soulagement significatif vers 4 480–4 520 $, rouvrant l'argument d'une baisse des taux. Hausse BCE (jeu.) – une orientation hawkish et un rebond de l'EUR produisent un dollar légèrement plus faible, aidant l'or à se stabiliser. L'IPP américain et les anticipations d'inflation de l'UoM (jeu./ven.) sont complémentaires.

Résistances : 4 420 $, 4 480–4 500 $, 4 550 $ │ Supports : 4 300 $, 4 250 $, 4 100 $

Scénario de base : Prudemment baissier à court terme. Le momentum est fermement négatif, mais des conditions journalières fortement survendues et le scénario haussier structurel à long terme (achats des banques centrales, dédollarisation) limitent la baisse. Un IPC faible est le principal catalyseur de reprise. Scénario central : 4 250–4 480 $. Les objectifs haussiers à long terme (5 400–5 900 $) restent valides.

Argent (XAG/USD)

L'argent au comptant a clôturé à 69,10 $ – son plus bas depuis fin mars 2026 – en baisse d'environ 9,3 % sur la semaine depuis 76,17 $ (plage sur 52 semaines : 31,64 $–121,67 $ ; opinion journalière : Vente forte). L'argent a été le métal précieux le plus pénalisé, chutant davantage que l'or car ses deux moteurs ont simultanément flanché : la composante métal précieux a cédé face à la vigueur du dollar et au durcissement de la Fed ; la composante métal industriel a cédé face aux faibles données d'importation chinoises. Le ratio or/argent s'est élargi à près de 63. Le RSI est profondément survendu mais le momentum reste fortement négatif, et la MM 20 jours de Bollinger (~77,50 $) constitue désormais une résistance lointaine.

Catalyseurs clés : Données commerciales chinoises (lun.) – le catalyseur positif à court terme le plus puissant : de fortes importations signaleraient une reprise de la demande industrielle. IPC américain (mer.) : une publication forte maintient l'argent sous pression ; une déception cible 73–75 $. Hausse BCE (jeu.) – légèrement positif via la reprise de l'EUR. Anticipations d'inflation à 5 ans de l'UoM (ven.).

Résistances : 72,00 $, 74,00 $ (EMA 20 jours), 76,00 $ │ Supports : 67,00 $, 65,00 $, 60,00 $

Scénario de base : Baissier à neutre. Une cassure sous 73 $ puis 70 $ ouvre la zone 65–67 $. Un IPC faible est le catalyseur de rebond le plus clair, bien que tous les supports précédents soient désormais des résistances. Scénario central : 65–73 $. Le ratio or/argent pourrait se comprimer fortement sur tout catalyseur de type risk-on.

Bitcoin (BTC/USD)

Le Bitcoin a clôturé à environ 61 400 $ (point bas intraday à 59 099 $ – son niveau le plus bas depuis octobre 2024 ; −16 % sur la semaine depuis 73 565 $ ; plage sur 52 semaines : 60 187 $–126 186 $). Le BTC est >51 % en dessous de son record historique d'octobre 2025 à 126 198 $. Le repli était multicausal : Strategy a vendu 32 BTC – négligeable mais symboliquement dévastateur – déclenchant des liquidations en cascade. La série de sorties ETF de 13 jours (4,4 Mds $) était la plus longue depuis le lancement des ETF. La hausse des rendements des bons du Trésor induite par les NFP de vendredi a amplifié la pression. L'EMA à 200 jours (~82 000 $) a plafonné chaque rallye pendant six semaines. Du côté positif, les ETF ont mis fin à la série avec une entrée nette de 3 M$ le jeudi, les réserves des exchanges restent proches de leurs plus bas en 7 ans, et la loi CLARITY (vote 15–9 en commission bancaire du Sénat) demeure un catalyseur structurel positif significatif.

Catalyseurs clés : Actualités Iran/Ormuz le week-end – un retour au risk-on pourrait déclencher un fort rebond de couverture des positions courtes. IPC américain (mer.) : une lecture faible rouvre le scénario de baisse des taux – le catalyseur macro positif le plus puissant pour le BTC, ciblant 65 000–68 000 $ ; une publication forte cible 57 000–55 000 $. La levée de la période de réserve du FOMC – les intervenants de la Fed pourraient bouger les marchés. Loi CLARITY – tout progrès supplémentaire au Congrès est asymétriquement positif.

Résistances : 63 000 $, 65 000 $, 68 000 $ │ Supports : 59 000–60 000 $ (plancher critique / zone de plus bas sur 52 semaines), 55 000 $, 52 000 $

Scénario de base : Prudemment baissier sous 65 000 $. Un IPC faible est le catalyseur le plus clair pour une reprise significative. Une clôture soutenue sous 59 000 $ ouvre 55 000 $. Scénario central : fourchette 58 000–65 000 $.

Ethereum (ETH/USD)

L'Ethereum a clôturé à environ 1 550 $ (−22,2 % sur la semaine depuis 1 992 $ ; plage sur 52 semaines : 1 388,12 $–4 955,90 $ ; opinion journalière : Vente forte). L'ETH a largement sous-performé le Bitcoin – un schéma qui tend à persister en mode risk-off, les capitaux se concentrant sur l'actif le plus important. Après avoir cassé 2 000 $ la semaine précédente, l'ETH a perdu 1 800 $, 1 700 $ et 1 650 $ en rapide succession vendredi. L'ETH se situe désormais à seulement ~12 % au-dessus de son plus bas sur 52 semaines à 1 388 $. Les ETF ETH spot ont enregistré plus de 10 jours consécutifs de sorties, perdant 570 M$ depuis mai. L'EMA à 50 jours (~2 175 $) et la MM à 200 jours (~2 200 $) restent des résistances lointaines. Standard Chartered projette l'ETH à 4 000 $ fin 2026. La loi CLARITY – qui traite directement de la classification de l'ETH en tant que matière première ou valeur mobilière – demeure le catalyseur positif le plus asymétrique.

Catalyseurs clés : IPC américain (mer.) : un chiffre inférieur à 4,0 % cible 1 700–1 800 $ ; un chiffre supérieur à 4,5 % met le plus bas sur 52 semaines à 1 388 $ en ligne de mire. Hausse BCE (jeu.) – légèrement positif via le risk-on. Loi CLARITY – tout vote au Sénat/Chambre est le catalyseur le plus asymétrique spécifique à l'ETH.

Résistances : 1 650 $, 1 750 $, 1 850 $ │ Supports : 1 500 $, 1 450 $, 1 388 $ (plus bas sur 52 semaines)

Scénario de base : Baissier. Plusieurs supports clés perdus en rapide succession, structure gravement endommagée, ratio ETH/BTC en détérioration. Un rebond au-dessus de 1 850 $ nécessite un IPC faible et une BCE constructive. La loi CLARITY est le catalyseur haussier indépendant le plus puissant. Scénario central : fourchette 1 450–1 700 $.

Conclusion

La semaine du 8 au 12 juin est la semaine macro la plus décisive de 2026 jusqu'à présent, combinant l'IPC américain (mercredi), la décision de taux de la BCE (jeudi, hausse de 25 pb à 2,40 % intégralement anticipée) et l'IPP américain (jeudi) – le tout quelques jours seulement avant la réunion du FOMC des 16–17 juin avec un nouveau dot plot. La période de réserve du FOMC prend fin cette semaine, de sorte que les intervenants de la Fed pourraient revenir sur le devant de la scène et amplifier les réactions à l'IPC et à la BCE. Le facteur binaire Iran/Ormuz reste la carte imprévisible non programmée : une percée le week-end propulserait le Brent vers 85–88 $, soulagerait la pression sur le dollar et déclencherait un rebond risk-on sur tous les instruments.

L'IPC américain de mercredi est le catalyseur déterminant de la semaine. Une publication au-dessus de 4,5 % (forte) : l'EUR/USD risque 1,1440, l'or reteste 4 200–4 250 $, le Bitcoin casse 59 000 $, l'argent vise 65 $, l'ETH approche son plus bas sur 52 semaines. Une publication en dessous de 4,0 % (faible) : l'EUR/USD rebondit vers 1,1580–1,1620, l'or récupère 4 480–4 520 $, le Bitcoin cible 65 000–68 000 $, l'argent tente de reconquérir 73–75 $. La hausse de la BCE jeudi est anticipée – ce qui compte, c'est le discours de Lagarde. Signal hawkish : positif pour l'euro. Signal dovish de type « une et c'est tout » : l'EUR/USD recule dans tous les cas.

EUR/USD à 1,1521 : baissier, ciblant 1,1440 sur IPC fort, 1,1580–1,1600 sur IPC faible. Brent à 93,09 $ : 89–97 $, piloté par la géopolitique. Or à 4 365,30 $ : oscille au niveau du support critique 4 300–4 370 $. Argent à 69,10 $ : profondément survendu, scénario central 65–73 $. Bitcoin à 61 400 $ : défend le plancher 59 000–60 000 $. Ethereum à 1 550 $ : la loi CLARITY et un IPC faible sont les principaux déclencheurs haussiers.

Groupe analytique NordFX

Avertissement : Ces informations ne constituent pas une recommandation d'investissement ni un guide pour opérer sur les marchés financiers et sont fournies à titre informatif uniquement. Le trading sur les marchés financiers est risqué et peut entraîner la perte totale des fonds déposés.

Revenir en arrière Revenir en arrière